もう一つ、例を挙げたいと思います。

今回の相続にしか使えない非課税、控除の制度は、次の相続でも使える非課税、控除の制度よりも、優先して利用した方が有利であるという例になります。

ここでは、かなり変則的ですが、⑤障害者の税額控除、⑥相次相続控除について、要検討となった例を説明したいと思います。

まず、⑤障害者の税額控除、⑥相次相続控除について、概略を説明したいと思います。

⑤障害者の税額控除は、障害者手帳等を持っている相続人に認められる、非課税の制度になります。

障害者である相続人が85歳になるまでの年数×10万円(特別障害者の場合は20万円)が非課税となるとされており、かなり大きい金額が非課税となります。

⑤障害者の税額控除の枠が利用できるのは、生涯で一度だけとなっていますが、ある被相続人の相続で税額控除の枠を使い切れなかった場合には、別の被相続人の相続で税額控除の残枠を利用することができることとされています。

このように、⑤障害者の税額控除は、次の相続でも使える制度に該当します。

次に、⑥相次相続控除は、被相続人自身が亡くなる前の10年以内の間に相続を受けており、相続税が課税されていた場合に利用することができる、非課税の制度になります。

⑥相次相続控除は、被相続人自身が過去10年間に相続税を課税されていたことに着目して税負担を軽減する制度になりますので、次の相続でも利用できる制度には該当しません。

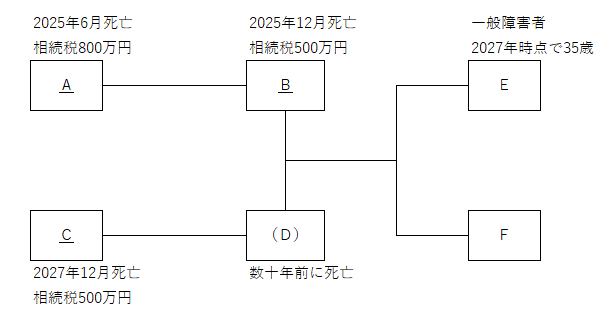

ここで、次のような場合を考えたいと思います。

Aが2025年6月に亡くなり、800万円の相続税が課税されました。

その後、Bが2025年12月に亡くなり、計算上、500万円の相続税が課税されることとなりました。

ここで、Bの相続についてAからの相次相続控除を利用すると、Aの死亡時の相続税800万円が差し引かれることとなりますので、Bの相続時の相続税は0円になります。

他方で、Eは一般障害者に該当し、2025年12月時点で520万円の障害者の税額控除の枠を持っていますので、Bの相続について障害者の税額控除を利用しても、Bの相続時の相続税は0円になります。

さらに、Cが2027年12月に亡くなり、計算上、500万円の相続税が課税されることとなりました。

Cの相続については、Aからの相次相続控除を利用することはできません。

他方で、Eが一般障害者であることを理由とする障害者の税額控除については、Cの相続でも利用することができます。

以上を踏まえると、相次相続控除は、Bの相続でしか使えない制度になりますので、Bの相続では、障害者の税額控除は利用せず、相次相続控除を優先して利用した方が有利であることとなります。

そして、Cの相続では、温存していた障害者の税額控除の枠を利用した方が有利であることとなります。

そのためには、Bの相続では、Eは財産を引き継がず、Fがすべての相続財産を引き継ぐこととし、Cの相続で、Eが財産を引き継ぐこととする必要があることとなります。

※ Bの相続では、Eが少しでも財産を引き継ぐと、Eが相続した財産について障害者の税額控除の枠が適用されるとともに、扶養義務者であるFが相続した財産についても障害者の税額控除の枠が適用されることとなってしまいますので、Eは一切の財産を引き継がないものとする必要があります。

このように、かなり変則的な例にはなりますが、三重県でも、今回の相続にしか使えない非課税、控除の制度は、次の相続でも使える非課税、控除の制度よりも、優先して利用した方が有利であるとの考えのもと、遺産分割についての提案を行った例があります。

控除、非課税の制度の適用の順番を意識することにより、相続税額が大きく変わってくるケースは、何パターンも生じ得ます。

すべてのパターンを押さえるよりも、基礎となる考え方を押さえておき、場面ごとに考え方を適用することにより、適切な提案ができるようにしたいものです。